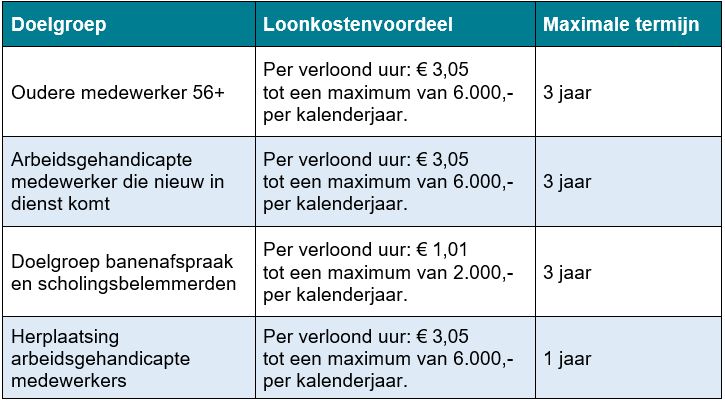

Hoe hoog is het loonkostenvoordeel?

De bedragen die worden uitgekeerd verschillen per doelgroep. Aan loonkostenvoordeel ontvangt uw klant het aantal verloonde uren in het kalenderjaar vermenigvuldigd met het van toepassing zijnde bedrag per verloond uur. Hier zit een maximum aan, dit is afhankelijk van de doelgroep.

Met de regelhulp van het ministerie van Sociale Zaken en Werkgelegenheid kan uw klant berekenen hoe hoog het loonkostenvoordeel uitvalt.

Klik op de afbeelding voor een grotere weergave.

Als de medewerker eerder de AOW-gerechtigde leeftijd bereikt, is de looptijd korter. Uw klant mag nooit eerder voor dezelfde medewerker loonkostenvoordeel hebben ontvangen. Uw klant krijgt de tegemoetkoming jaarlijks. Lees meer informatie hierover op de website van de Belastingdienst.

Samenvatting naar het loonkostenvoordeel in zes stappen:

Stap 1

De medewerker heeft een doelgroepverklaring loonkostenvoordeel nodig. Uiterlijk binnen drie maanden na indiensttreding kan de medewerker de verklaring aanvragen. Gebeurt dat niet, dan loopt uw klant het loonkostenvoordeel mis. Zonder een doelgroepverklaring komt uw klant hier niet voor in aanmerking.

Medewerkers van 56 jaar en ouder met een uitkering van de gemeente vragen de doelgroepverklaring bij de gemeente aan. De verklaring toont aan dat de medewerker inderdaad een uitkering had voordat hij of zij bij in dienst kwam bij uw klant. Bij de andere doelgroepen vraagt de medewerker de verklaring bij UWV aan. De medewerker kan de doelgroepverklaring zelf aanvragen, of kan uw klant hiervoor machtigen.

Stap 2

De medewerker geeft uw klant een kopie van de doelgroepverklaring.

Stap 3

Uw klant bewaart de doelgroepverklaring in de loonadministratie.

Stap 4

Uw klant of u als accountant zet vervolgens in de aangifte loonheffingen de indicatie voor het loonkostenvoordeel op ‘ja’. Let erop dat u de verloonde uren goed invult, anders loopt uw klant loonkostenvoordeel mis.

Stap 5

UWV controleert of de doelgroepverklaring geregistreerd is en stelt de tegemoetkoming vast. UWV geeft de hoogte van de tegemoetkoming door aan de Belastingdienst.

Stap 6

De Belastingdienst stuurt uw klant een beschikking en betaalt het loonkostenvoordeel aan uw klant uit medio september in het volgende kalenderjaar.